Kaupimas, išmokos ir anuiteto pasirinkimai

Dažnai kyla klausimas – kiek yra pensijų pakopų Lietuvoje ir kuo jos skiriasi? Išanalizavę detaliai, kaip veikia II pensijų pakopa Lietuvoje, matome, kad bendrai visą pensijų sistemą sudaro trys pakopos:

- I pakopa – valstybinė „Sodros“ pensija, veikianti perskirstymo principu (dirbantieji išlaiko dabartinius pensininkus). Ji priklauso nuo demografijos ir valstybės finansinio pajėgumo.

- II pakopa – savanoriškas papildomas kaupimas privačiuose pensijų fonduose su darbuotojo įmoka nuo priskaičiuoto darbo užmokesčio ir papildoma paskata iš valstybės biudžeto. Dalyvavimas pradedamas savanoriškai, tačiau pasirinkus kaupti taikomas įstatymo nustatytas režimas.

- III pakopa – savanoriškas papildomas kaupimas. Dalyvis renkasi individualiai, kada ir kokio dydžio įmokas pervesti, tačiau išmokėjimo galimybės priklauso nuo teisės aktų ir konkretaus produkto taisyklių. Taip pat, sulaukus senatvės pensijos amžiaus lėšas galima atsiimti visas iš karto, periodiškai arba panaudoti anuitetui.

Pagrindinis skirtumas tarp pakopų – kaupimo mechanizmas, kontrolės lygis ir priklausomybė nuo valstybės sprendimų, mokestinės prievolės bei investicinės grąžos.

Taip pat pensijų sistemoje dalyvauja trys šalys:

- „Sodra“ per Pensijų anuitetų fondą – pensijų anuiteto mokėtojas, kuris įsipareigoja Kaupimo dalyviui pagal pasirinktą anuiteto rūšį mokėti pensijų išmokas iki gyvenimo pabaigos (net jei sukaupta ir pervesta suma buvo mažesnė).

- Pensijų kaupimo bendrovės – finansų rinkos dalyviai, valdantys pensijų fondus ir investuojantys dalyvių įmokas pagal pasirinktą kaupimo programą.

- Kaupimo dalyvis – žmogus, sudaręs pensijų kaupimo sutartį su pensijų kaupimo bendrove dėl dalyvavimo II pakopos pensijų kaupime. Pasirinkus kaupti, dalyvavimui taikomos įstatymo nustatytos įmokų, stabdymo, lėšų atsiėmimo ir pasitraukimo taisyklės.

Pensijų kaupimo bendroves Lietuvoje prižiūri Lietuvos bankas, kuris užtikrina jų veiklos skaidrumą ir investavimo saugumą. Tuo tarpu „Sodra“ veikia pagal Socialinės apsaugos ir darbo ministerijos formuojamą politiką, o jos veiklą papildomai kontroliuoja valstybės institucijos.

Toliau straipsnyje detaliau aptarsime, kaip veikia II pensijų pakopa Lietuvoje, kokie yra pensijų anuiteto pasirinkimai ir kiek jie kainuoja dalyviui.

Jei sprendžiate, ar verta tapti II pensijų pakopos dalyviu (prisijungti, likti, o gal pasitraukti iš jos esant galimybei), reikėtų apsvarstyti ir suprasti:

- kaip veikia kaupimo mechanizmas,

- kaip skaičiuojama būsima išmoka,

- kas yra pensijų anuitetas,

- kiek jis realiai kainuoja.

Kaip veikia II pensijų pakopos kaupimas?

II pensijų pakopa – tai ilgalaikiu dalyvavimu grįstas kaupimas. Kiekvienas dalyvis, sudaręs sutartį su pensijų kaupimo bendrove, periodiškai perveda dalį bruto atlyginimo savo ateities pensijai. Kaupimą sudaro du pagrindiniai pinigų srautai:

- 3 % nuo priskaičiuoto bruto (prieš mokesčius) atlyginimo,

- 1,5 % valstybės paskata nuo šalies vidutinio darbo užmokesčio.

Kiekvieną mėnesį II pensijų pakopos dalyvių lėšos investuojamos jų pasirinktos pensijų kaupimo bendrovės pagal pasirinktą kaupimo programą. Galutinis rezultatas priklauso nuo keleto veiksnių, tokių kaip:

- fondo investavimo strategijos,

- rinkų ciklo,

- įmokų dydžio,

- kaupimo laikotarpio iki pensijos ir kt.

Sulaukus pensinio amžiaus, vertinama II pakopoje sukaupta suma ir pagal jos dydį nustatomas galimas išmokėjimo būdas. Jei sukaupta suma pasiekia teisės aktuose nustatytą ribą, dalyvis turi pasirinkti vieną iš pensijų anuiteto rūšių; jei nepasiekia, gali būti taikomos kitos išmokėjimo formos.

Kas yra pensijų anuitetas?

„Sodros“ mokamas pensijų anuitetas – tai būdas II pakopos pensijų fonde sukauptą sumą paversti periodine išmoka, mokama visą likusį gyvenimą. Tai papildoma pajamų dalis šalia I pakopos senatvės pensijos.

Šiuo metu Lietuvoje siūlomos trys pensijų anuiteto rūšys.

Standartinis pensijų anuitetas

- Mokamas visą gyvenimą;

- Po mirties likusi suma nepaveldima;

- Paprastai užtikrina didžiausią mėnesinę išmoką, tačiau yra mažiausiai lankstus;

- Anuitetą moka „Sodra“ per Pensijų anuitetų fondą.

Paveldimas pensijų anuitetas (su garantiniu laikotarpiu)

- Mokamas visą gyvenimą;

- Paveldėtojams bus išmokėta vienkartinė išmoka už pensijų anuiteto gavėjui neišmokėtas išmokas iki 85-erių metų (iki 80 m., jei anuitetas įsigytas iki 2026-01-01);

- Mėnesinė išmoka mažesnė nei standartinio anuiteto;

- Anuitetą moka „Sodra“ per Pensijų anuitetų fondą.

Atidėtasis pensijų anuitetas

- Iki 85-erių metų apskaičiuotas mėnesines išmokas mokės pensijų kaupimo bendrovės, likusi suma pensijų fonde bus kaupiama ir toliau investuojama;

- Po 85-erių metų „Sodra” pradės mokėti pensijų anuitetą kas mėnesį visą likusį gyvenimą;

- Iki 85-erių metų neišmokėtų periodinių išmokų suma, esanti pensijų kaupimo bendrovėje yra paveldima;

- Pagal skaičiuoklės rezultatus šio tipo mėnesinė išmoka paprastai būna mažiausia iš vitų anuitetų rušių;

- Anuiteto mokėtojas iki 85 metų – pensijų kaupimo bendrovė, po 85 metų – „Sodra“ per Pensijų anuitetų fondą.

Kiek kainuoja anuitetas?

Įsigyjant pensijų anuitetą yra taikomas vienkartinis administravimo mokestis. Šis mokestis padengia išmokų skyrimo ir mokėjimo sąnaudas ir šiuo metu sudaro 2,5 proc. nuo „Sodrai“ pervestos sukauptos sumos.

Tačiau galimai yra ir papildoma teorinė anuiteto „kaina“, kuri nėra minima kaip atskiras tiesioginis mokestis, tačiau gali būti sumodeliuojama taikant anuiteto tipo sąlygas su teorine gyvenimo trukme.

„Teorinė” anuiteto kaina pasireiškia per sukauptos sumos ir apskaičiuotos išmokos dydį, galimą paveldėjimą. Išmokos dydis apskaičiuojamas atsižvelgiant į įvairius veiksnius, tokius kaip:

- vidutinė gyvenimo trukmė,

- pensijų fondų dalyvių skaičius,

- administravimo sąnaudos,

- paveldėjimo galimybė ir kt.

Naudojantis „Sodros” anuiteto išmokų skaičiuokle galima matyti tokius teorinius išmokų skaičiavimo rezultatus:

|

Sukaupta suma (eurais) |

Standartinis pensijų anuitetas |

Paveldimas standartinis pensijų anuitetas |

Atidėtasis pensijų anuitetas |

|

|

„Sodros” garantuota išmoka (eurais/mėn) |

„Sodros” garantuota išmoka (eurais/mėn) |

Pensijų fondo pirma preliminari išmoka (eurais/mėn) |

„Sodros” garantuota išmoka po 85 metų (eurais/mėn) |

|

|

17000 |

67,55 |

61,11 |

55,62 |

55,62 |

|

20000 |

79,47 |

71,89 |

65,43 |

65,44 |

|

30000 |

119,2 |

107,84 |

98,15 |

98,16 |

|

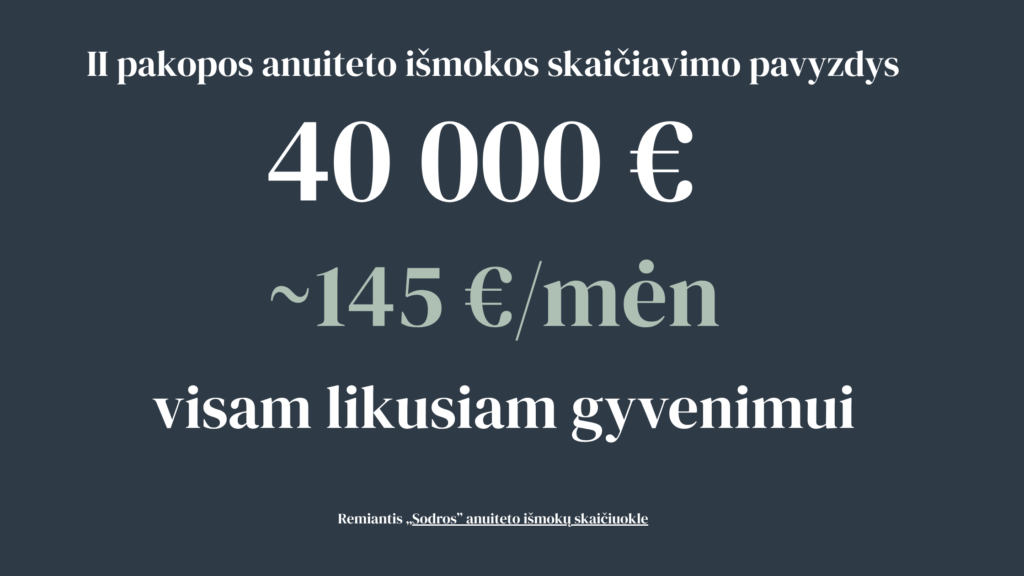

40000 |

158,94 |

143,78 |

130,86 |

130,87 |

|

50000 |

198,67 |

179,73 |

163,58 |

163,59 |

Įdomus pastebėjimas – pagal „Sodros“ skaičiuoklės modelį, paveldimo standartinio pensijų anuiteto atveju iki 85 metų paveldima / garantuojama išmokų suma sudaro 86,27 % anuiteto išpirkimo sumos. Tai reiškia, kad 13,73 % anuiteto išpirkimo sumos nepatenka į iki 85 metų paveldimos sumos dalį. Analogiškai, atidėtojo pensijų anuiteto atveju 21,81 % sukauptos sumos nepatenka į iki 85 metų išmokamos ir paveldimos dalies apimtį pagal skaičiuoklės modelį.

Pagal supaprastintą skaičiavimą, kai anuiteto išpirkimo suma dalijama iš „Sodros“ skaičiuoklėje nurodytos mėnesinės išmokos, teorinis laikotarpis iki momento, kai bendra išmokų suma viršija anuiteto išpirkimo sumą, sudaro apie 21 metus standartinio pensijų anuiteto atveju, apie 23,2 metų paveldimo standartinio pensijų anuiteto atveju ir apie 25,5 metų atidėtojo pensijų anuiteto atveju. Šis skaičiavimas yra orientacinis, nes remiasi nekintančios mėnesinės išmokos prielaida ir nevertina pinigų laiko vertės, paveldimumo sąlygų bei kitų anuiteto modelio parametrų.

Todėl renkantis anuiteto rūšį verta įvertinti ne tik nominalų mėnesinės išmokos dydį ar paveldimumo galimybę, bet ir individualius ilgaamžiškumo veiksnius: šeimos ligų istoriją, dabartinę sveikatos būklę, gyvenimo būdą, mitybos įpročius bei realias prielaidas gyventi ilgiau nei statistinis vidurkis. Šiame kontekste svarbu atsižvelgti ir į „Sodros“ pateikiamą orientyrą, kad žmonės, sulaukę 65 metų, tikėtina, vidutiniškai gyvens dar bent 20 metų. Tuo metu oficiali 2024 m. statistika rodo, kad vidutinė tikėtina gyvenimo trukmė Lietuvoje buvo 77,46 metų: vyrų – 73,02 metų, moterų – 81,64 metų.

Kada anuitetas tampa privalomas?

2026 metais pensijų anuitetas yra privalomas, jei II pakopos pensijų fonde sukaupta suma yra lygi arba didesnė už 16 785 eurų apatinę ribą. Viršutinė riba yra 83 926 eurai; ją viršijanti sukaupto turto dalis gali būti išmokėta vienkartine išmoka. Šios ribos nustatomos (indeksuojamos) kiekvienais metais.

Jei sukaupta suma yra mažesnė už apatinę ribą, dalyvis gali rinktis vienkartinę išmoką, periodines išmokas arba įsigyti pensijų anuitetą. Jei sukaupta suma yra didesnė už apatinę ribą, bet mažesnė už viršutinę ribą, tada privaloma įsigyti pensijų anuitetą visai sukauptai sumai. Jei sukaupta suma viršija viršutinę ribą, pensijų anuitetą vis tiek reikia įsigyti sumai iki viršutinės ribos, o turto dalį, viršijančią ją, galima atsiimti vienkartine išmoka.

Pagrindiniai klausimai prieš priimant sprendimą

Norint priimti sprendimą, ar verta prisijungti, tęsti dalyvavimą arba pasitraukti iš II pensijų pakopos, verta atsakyti į šiuos klausimus:

- Ar suprantate kuom skiriasi visos trys pensijų pakopos? Kaip gerai išmanote kitus investavimo ar kaupimo senatvei būdus, iš kurių galite rinktis?

- Ar prasidėjus pensiniam amžiui turėsite papildomų pajamų šaltinių arba turto, kurį galėtumėte parduoti? Ar valstybės mokama pensija bus vienintelis pajamų šaltinis?

- Kiek realiai esatę sukaupę / atsidėję senatvei jau dabar? Kokią sumą galite periodiškai atidėti senatvei kas mėnesį?

- Ar galite investavimu užsiimti patys, ar turite žinių, noro ir drąsos išmokti? Kaip vertinate su investavimu susijusias rizikas, staigų investicijų kilimą ar kritimą?

- Kokio dydžio papildoma periodinė išmoka priklausytų pagal dabartinį balansą pensijų fonduose ar kituose sukauptuose aktyvuose?

Dažniausios klaidos vertinant II pakopą

- Vertinama tik trumpalaikė rinkos situacija;

- Pervertinami pensijų fondo administravimo kaštai;

- Neskaičiuojamas alternatyvusis scenarijus;

- Kaupimas nepalyginamas su kitais investiciniais instrumentais;

- Neįvertinama anuiteto struktūra, jo privalumai;

- Neįvertinama mokestinė bazė.

Pabaigai

Kai supranti, kaip veikia II pensijų pakopa Lietuvoje, supranti, jog ji nėra nei „gera“, nei „bloga“. Tai vienas iš daugelio instrumentų, kuris daug apie investavimą išmanančiam žmogui gali netikti, tačiau puikus įrankis tam, kuris nenori ar bijo investavimu užsiimti pats. „Blogas” įrankis tam, kuris nenori prisirišti prie pastovių pajamų dydžio senatvėje, tačiau „geras” įrankis tam, kuris pastovumą ir garantiją vertina kaip saugumą. Tai tik vienas iš kaupimo įrankių, kurio naudingumas ir prasmė privalo būti vertinami individualiai.

Sprendimas tampa racionalus tik tada, kai vertinami skaičiai, o ne emocija, kai atsižvelgiama į individualų poreikį, o ne masėms skirtą marketingą.